デジタル通貨は決済革命?

こんにちは。

「デジタル決済の未来をツクル」ディーカレットDCPのプロダクトブログ編集部です。

デジタル通貨の社会実装を目指しているディーカレットDCP。“デジタルのお金”と聞くとビットコインのような暗号資産やキャッシュレスなどを思い浮かべる人も多いかと思いますが、それらとは異なった、全く新しい試みなのです。

でも、何がそんなに新しいのか?

私たちの社会にどんな良いことをもたらしてくれるのか?

実際の現場の作り手たちに疑問をぶつけながら解き明かしてみたいと思います!

初回は、入社前からデジタル通貨に並々ならぬポテンシャルを感じていたというサービスデザイングループの鍋本真吾さんにお話を聞いていきます。

——鍋本さん、こんにちは。今日は鍋本さんのプロジェクトやお考えを通して、デジタル通貨の理解を深めていきたいと思います。

鍋本真吾(以下、鍋本):はい、宜しくお願いします!

デジタル通貨は、暗号資産とは似て非なるもの

——ちなみに鍋本さんは入社してまだ5カ月弱とのことですが、以前からデジタル通貨のことはご存知でしたか?

鍋本:前職もIT企業だったので、技術基盤であるブロックチェーンの基礎概念は分かってはいたものの、デジタル通貨は知りませんでした。なので最初は、暗号資産との違いがよく分からなかったのですが、入社前に書籍やネットで情報収集した結果、暗号資産とは性質が大きく異なることに気づきました。

——何が大きく違うのですか?

鍋本:一般の方には分かりにくいのですが、ブロックチェーンって実は第3世代まで来ています。その区分けで言うと、多くの暗号資産は第2世代なのです。

——「ブロックチェーン」って言葉としてはよく聞きますが、知らぬ間に3回も生まれ変わっていたのですか?

鍋本:そうです。初めての暗号資産であるビットコインのブロックチェーンは送金や決済を目的に設計されており、用途が限られていました。そこで、より汎用的なブロックチェーンを搭載したのがイーサリアムです。その一番の核となる機能が、スマートコントラクト*1 です。

参考記事 ▷ ホントにわかるブロックチェーン1 ブロックチェーンとは?

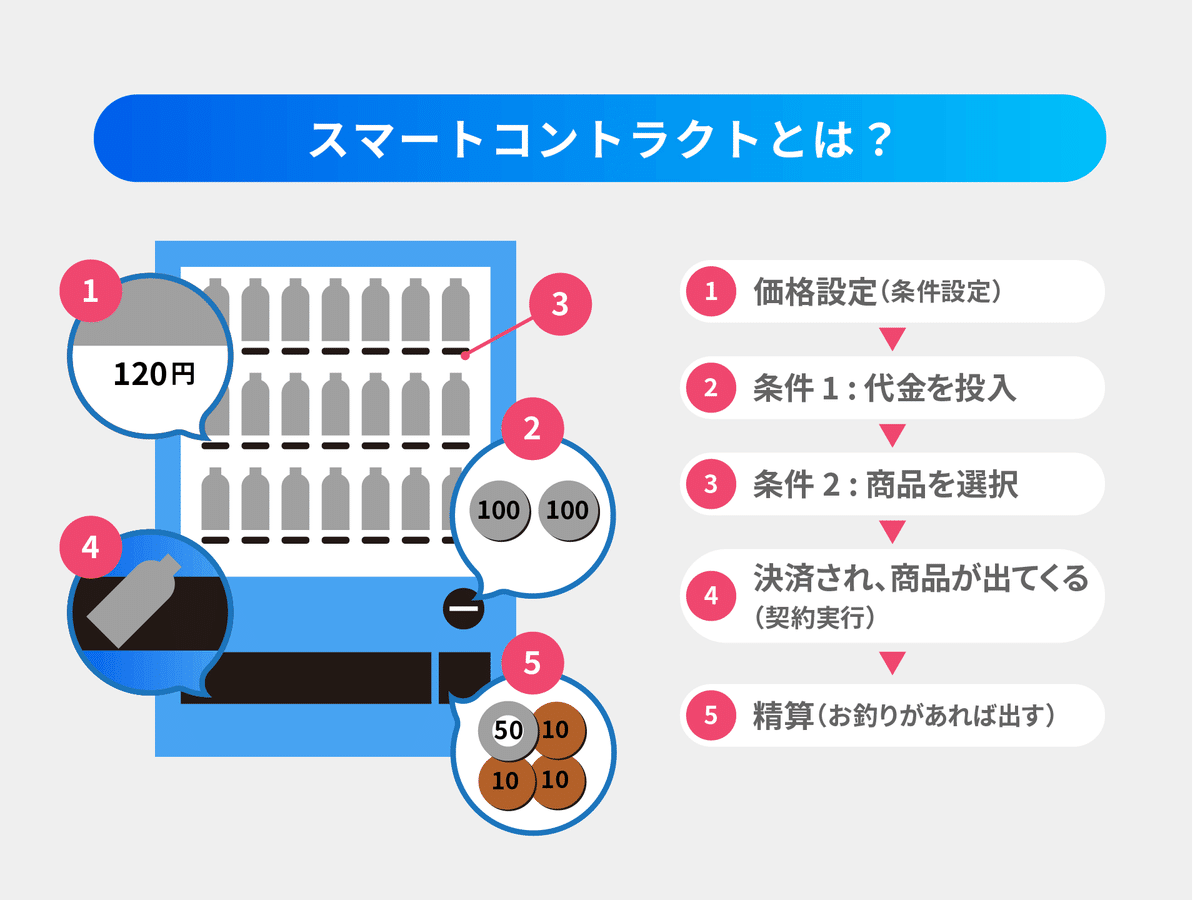

*1 スマートコントラクト:人を介さずに契約を自動化する手法のこと。プログラムで決済以外にもさまざまな用途に応用ができる。コスト削減や業務の効率化が見込まれている。

スマートコントラクトは自動販売機が発想の原点です。「代金投入」と「商品選択」という契約条件が合意されるとジュースが出てくるという考え方です。

これをインターネット上でできるようにしたのが、第2世代のブロックチェーンです。それが巡った3度目の今、もっとも新しいブロックチェーン技術が使われているのがデジタル通貨です。そのためデジタル通貨は、これからの社会には欠かせない真新しい通貨なのです。

主要プレーヤーたちと連携し、社会実装を目指す

——実現に向けて、国内ではどのように進めていますか?

鍋本:Facebook(現Meta)が発行を試みたリブラ*2 など過去の失敗を見ると、国の規模が大きくなるほど主要プレーヤーたちと足並みをそろえることが重要だと感じます。そのため、ディーカレットDCPは「デジタル通貨フォーラム*3」を主催して、国内の連携も並行して進めています。

*2 *リブラ(現ディエム):Facebook時代に考案した民間発行のデジタル通貨。世界中の規制当局からの反発を招き撤退した。

*3 デジタル通貨フォーラム:企業や銀行、オブザーバーとして関係省庁や中央銀行など広範囲にわたる領域から参加し、日本におけるデジタル通貨の実用性を検討する取り組み。

——どのくらいの企業が参加していますか?

鍋本:金融機関だけでなく、各産業を担う91社の企業が参加しています。業界横断的に連携を組みながらデジタル通貨のインフラ整備をしている国は例がなく、そういった意味でディーカレットDCPは、世界の中でも民間企業によるデジタル通貨の実現にもっとも近い位置にいます。

サービスデザイングループとは?

——サービスデザイングループとは、どういった部署ですか?

鍋本:ディーカレットDCPのサービスは大きく二つあります。デジタル通貨を提供する「共通領域*3」と、デジタル通貨取引に関連したサービスやアプリケーションを提供する「付加領域*4」です。サービスデザイングループは後者の開発を担当しています。

*3 共通領域:デジタル通貨の管理や発行にあたり各銀行のシステムと連携する仕組みを提供する領域。銀行預金をデジタル上で動かすことが可能となる。

*4 付加領域:さまざまなニーズに応じた書き込みを可能とする領域。デジタル通貨とモノの流れとをリンクさせて支払決済を行うことなどが可能となる。

——「付加領域」のサービス開発とは何でしょうか?

鍋本:付加領域はどの企業も参加できるオープンプラットフォームで、独自のアプリケーションをつくることができます。私たちはそこで、“ゼロ番目の付加領域”を開発しています。

——“ゼロ番目の付加領域”とは?

鍋本:「決済サービス」と私たちが仮に呼んでいるものです。デジタル通貨で決済できるよう、商取引をスマートコントラクトで管理するアプリケーションをローンチしようとしています。

決済のデジタル化には”契約のデジタル化”が必須

鍋本:まずは、決済に紐付く”契約のデジタル化”を目指しています。なぜなら、現状の契約はオンラインで管理されていないからです。電子契約などは、オンラインで手続きができるだけです。

また企業間(BtoB)の請求や入金のタイミングも企業によってかなり差があります。契約方法や種類も複数あり煩雑になりがちで、契約と支払いサイクルが連動されていないのは、発注・受注側ともにリスクです。

特に日本の契約は「後は見積もり書に準ずる」と余白を残して締結することが多く、後工程にしわ寄せがいきやすい。日本の生産性が低いと言われる所以です。このような契約の煩雑さが、決済のスマート化への足かせになっています。

決済サービスは、決済革命

——契約がデジタル化されたらどう変わりますか?

鍋本:インターネット上で契約条件と実行を紐付けられるため、最初に細かく規定すれば、後はスマートコントラクトで自動で決済されるようになります。

——現段階でどのぐらい進んでいますか?

鍋本:半分ぐらいです。実際にお客様に触ってもらい、スマートコントラクトにどこまで任せるかなどの検証をしながらMVP(必要最低限の機能を備えたプロダクト)をつくっています。

——決済サービスを実現させたら、BtoB間の決済革命になりますね。

鍋本:個人の方にとっても革命ですが、BtoB取引へのインパクトは間違いなく大きいです。特殊な契約以外はほとんどをカバーできる予定です。

——日本のDX化は遅れていると言われていますが、ご高齢の方なども簡単に使えるのでしょうか?

鍋本:まさに今、画面の見え方や操作感といったUI/UX(ユーザー体験やデザイン)を話し始めたところで、どの世代の方でも扱いやすい設計を目指しています。それ以外にも、技術・法務的にかなり細かい部分を毎日チームメンバーと協議しています。

——正念場ですね。

鍋本:はい。最適解が分からないので、同じような議論を何度もやることもあります。しかし、決済サービスのローンチ成功のために頑張り抜きたいと思います。

——サービスのコアの部分ができ上がりつつある大事なフェーズなのですね。では次回は決済サービスの仕組みや課題についてさらに詳しく教えてください!

Next ▶ 公正な自動決済システムとは?

Recommend ▶ “プログラマブルマネー”がもたらす新たな体験価値