公正な自動決済システムとは?

こんにちは。

ディーカレットDCPのプロダクトブログ編集部です。

前回はサービスデザイングループの鍋本真吾さんに、デジタル通貨が起こす決済革命についてお話をお聞きしました。法務や経理部など、バックオフィスの方たちが締め切り前に苦労することが早くなくなるといいですね。

今回は「決済サービス」の仕組みや課題について、ブロックチェーンの違いなども踏まえて鍋本さんに解説いただきます!

前半の記事 ▷ デジタル通貨は決済革命?

——前回のお話で、日本における契約や決済の課題がだいぶ見えてきました。それを踏まえて「決済サービス」をどうつくり上げているのか?今回はそのあたりからお聞きしていきたいです。

鍋本真吾(以下、鍋本):はい、分かりました。

実は多様なブロックチェーンの種類

——「決済サービス」の特徴は何でしょうか?

鍋本:エンタープライズブロックチェーン*1 で自動決済が行える点です。

*1 エンタープライズブロックチェーン:企業間(BtoB)取引に特化しており、製品のトレーサビリティや契約決済を自動化するスマートコントラクトの活用により、サプライチェーンの効率化などが期待できる。

——普通のブロックチェーンとは何が違うのですか?

鍋本:データを閲覧できるユーザーを制限できるため、BtoB取引に適しています。

——ブロックチェーンは、誰でも見れて、誰でも参加できるのでは?

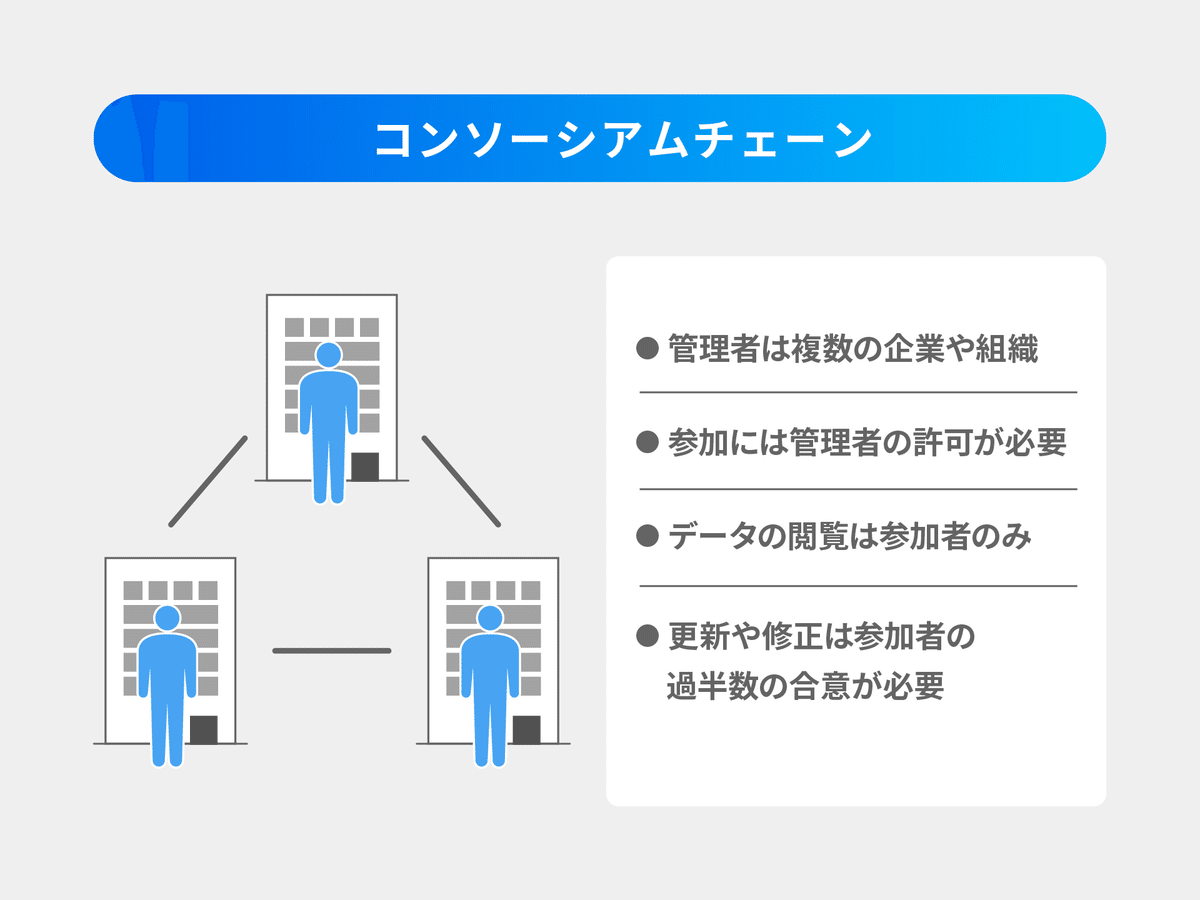

鍋本:ブロックチェーンは大きく分けると3種類あります。一つが、今おっしゃっていただいたようなパブリックチェーンです。不特定多数の参加者が検証し合うことで成り立っています。

ビットコインをはじめとする多くの暗号資産に用いられているものです。もう一つが、その逆でプライベートチェーンです。特定の管理者によって運営されており、非常にクローズドで限定的です。

そしてもう一つがコンソーシアムチェーンで、言わばパブリックとプライベートの中間的な位置づけです。

それぞれの特徴をまとめると、以下のようになります。

パブリック派? プライベート派? ブロックチェーンの流派

鍋本:ディーカレットDCPではコンソーシアムチェーンを採用しましたが、王道のパブリックチェーンから見たら主流ではない方法を選択しました。

——なぜですか?

鍋本:ブロックチェーンはもともと、「中央権力による管理を民主化(分散化)する」といった哲学から出てきているからです。

——流派による思想の違いがあるのですね。

鍋本:特にプライベートチェーンは、ビットコインブロックチェーンが持つ生来の民主化精神に反するため、異論を唱える人は多いです。当初は私も同じことを思っていたのでそれも分かります。でも、デジタル通貨に関してはパブリックでは難しいところもあるんです。

——なぜですか?

鍋本:高度な機密情報を扱うので、一般の人を承認者にするわけにはいかないのです。企業も個人も完全にプライバシーがなくなり、情報漏えいも起きかねません。だから、パブリックとプライベートは用途や目的によって使い分ける必要があると思います。

——”民主的”の悪い側面が出てしまうと、みんなが安心して使えなくなってしまうわけですね。

鍋本:そうです。そのためディーカレットDCPは、情報はしっかりと守りつつも限りなく民主的な視点を取り込めるよう、コンソーシアムブロックチェーンを選びました。そこが一線を画しているところだと思います。

——まさに前回のお話で出た「付加領域」では、どの企業でも自由に参画できるサービスプラットフォームを開放していますよね。

鍋本:そうです。なぜなら、われわれはディーカレットDCP経済圏をつくりたいわけではないからです。今はまさに、コンソーシアムチェーンの仕組みを構築しようとしているところです。

公平に承認し合う、コンソーシアムチェーンの仕組み

鍋本:公正・公平な取引を行うには、「支払いがされました」と第三者によってファイナリティ*2 させるシステムが必要です。

*2 ファイナリティ:金融業界の用語で「決済の確定」という意味で、取引を完了させるための概念。暗号資産ではブロックチェーンの仕様によって決済完了の定義が異なる。

しかし、その第三者は取引に対して利害関係がない人でなければなりません。自分や仲間では嘘をつくことができてしまうからです。不正が起こらないよう、利害の異なる人たちを複数名入れてコンソーシアム(共同体)をつくり、多数決で公平に合意形成できる自動システムがコンソーシアムチェーンです。

特に「お金」は、公共性が求められます。そのため、われわれの共通領域のコンソーシアムへの参加者は銀行です。

——銀行だと信頼がありますね。

鍋本:日本にある100行ぐらいの銀行が将来、コンソーシアムを組むことで、公平性を保ちながらお互いを監視し合うことができるわけです。

仮に、変な動きをする者が一人や二人ぐらい混ざってしまったとしても、コンソーシアムは多数決なので壊れることはありません。

また、われわれは参加しません。運営母体の恣意性を排除し、できるだけ公共性を高めるためにもディーカレットDCPがファイナリストになることはありません。

“世界初”のプロジェクトの進め方

——一番の課題は何ですか?

鍋本:今は海外の事象リサーチをしている段階ですが、ここまでリアルな経済取引をエンタープライズブロックチェーンに載せている事例は世界的にもほぼ皆無で…。

——もはやそれは、”世界初”の取り組みと言えますね。

鍋本:はい。正直、海外に答えを求めるのは限界だと感じています。なので最近は、ブロックチェーンの定義をする自分たちのプログラミング知識をさらに深めようとしているところです。

——全く前例のないプロジェクトをどうやって進めているのですか?

鍋本:チームメンバーもブロックチェーンの経験が前職であったわけではないので、アクセス可能な知識に全部アクセスしては手を動かす、ということを今はひたすらやっています。

——何度もトライ・アンド・エラーを繰り返しているわけですね。

鍋本:ただ最近、既存のシステムとの対比はできると気づきました。例えば既存のシステムがブロックチェーン的な機能を備えてない場合、別の対策で補っていたりするわけです。なので、その逆をすればいいのでは?というのは少し見えつつあります。まだ仮説ですが、何となく言語化できつつあります。

——ブレイクスルーまであと一歩ですね!決済サービスが使える日を楽しみにしております。本日はありがとうございました。

Recommend ▶ デジタル通貨の機能的価値とは?