中央銀行・民間銀行デジタル通貨は共存できる?

こんにちは、ディーカレットDCPのハナエです。

前回は、元日本銀行決済機構局長で、当社主催の「デジタル通貨フォーラム」の座長を務める山岡浩巳さんに各国のデジタル通貨の最新事情について伺いました。課題はそれぞれあるものの、全体として中央銀行・民間銀行が補完し合いながら進めていくだろうということでした。

今回は山岡さんに、デジタル通貨の中央銀行・民間銀行デジタル通貨の違いから伺っていきます。

▷ 前回までの記事:2022年度版 デジタル通貨の世界的潮流

CBDCと民間銀行デジタル通貨の違い

ハナエ:中央銀行デジタル通貨(CBDC)と民間銀行デジタル通貨の大きな違いは何でしょうか?

山岡浩巳(以下、山岡):一番大きな違いは中央銀行が直接債務者になるか、そうではないかということです。一方、安全性の面ではあまり大きく変わらないと言えます。

ハナエ:どういうことでしょうか?

山岡:例えば、中央銀行の通貨というのはいわゆる信用リスクがありません。信用リスクとは、倒産などで債務不履行(デフォルト)に陥り、お金が回収できずに損失を被ることです。これが信用リスクがあるということです。

一方で、国がデフォルトすることはほぼあり得ないので信用リスクがないということになります。民間銀行の場合は、決済用預金であれば預金保険で全額カバーされますので、信用度で言うと中央銀行債務とほぼ同じと言えます。

しかし、もっとも大切なのはそれぞれの得意領域を活かして役割分担をしていることです。

中央銀行・民間銀行の役割

ハナエ:中央銀行の役割とは?

山岡:主な役割の一つとして、通貨インフラを効率的に回し、価値の安定したお金を発行することがあります。

ハナエ:では、民間銀行の役割は?

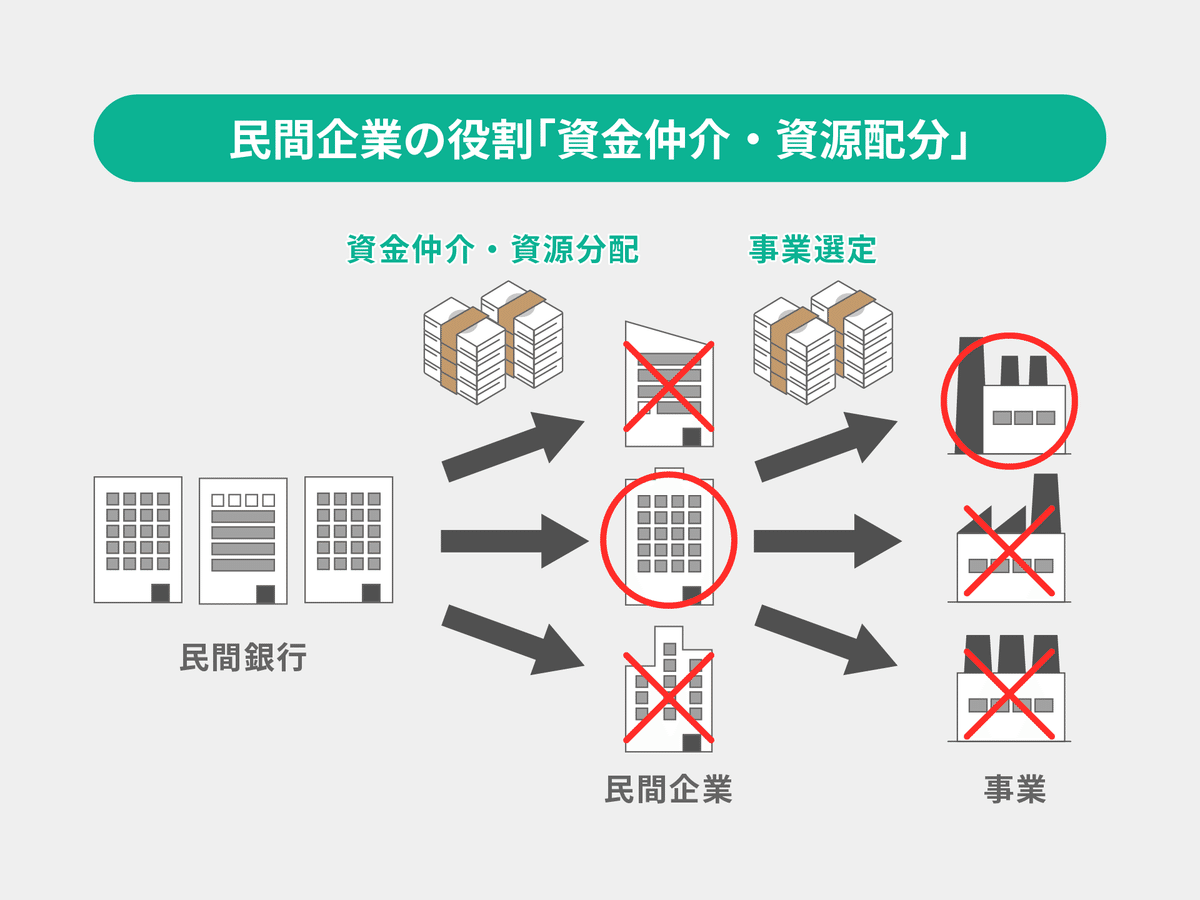

山岡:民間銀行は決済にとどまらず、資金仲介や資源配分という意味で極めて重要な役割を果たしています。

どういうことかと言うと、銀行は集めた預金を貸出や運用に回します。それは、民間企業の判断によってそのお金が、経済のなかでより生産性が高く、リスクの低いところに向けられているということです。つまり、民間の判断によって効率的な資源配分が行われ、経済全体を発展させる仕組みができているわけです。

ハナエ:どのように経済発展させているのですか?

山岡:どのビジネスがうまくいくか、どのプロジェクトが伸びそうかなどの判断を一番上手にできるのは民間です。利益を追求した健全な自由競争によってもたらされる経済の効率化や創意性によって資源が最適に配分されることで、経済を活性化させているわけです。

結局、経済を動かすダイナミズムになっているのは、個々人の自由な意思であり活動であり、市場メカニズムにあります。そういった自由主義と市場の活力を維持するには、民間のイニシアチブを活かすということが根底にあります。

ハナエ:民間の活力が経済発展には不可欠なわけですね。

山岡:また、個人や企業に直接対面して対応するのは民間です。そのため、ご高齢の方向けの自動制御機能が付いた決済サービスや納品と同時の自動支払機能など、個別ニーズを掘り起こしてサービスを開発していくのは、民間の方が得意なわけです。

一方、公的部門である中央銀行が全国民や企業の預金口座を抱え、それぞれのニーズを一つひとつ聴取しながらサービスを開発することは現実的ではありません。それはやはり民間がやるべきであり、自ずと守備範囲ができてくるわけです。

デジタル通貨における、中央銀行と民間銀行の共存

ハナエ:結果としては、中央銀行と民間銀行デジタル通貨も共存していくということでしょうか?

山岡:今でも中央銀行と民間銀行は共存しています。それぞれの役割や特性を考えると、デジタル通貨が発行されても自然と共存するかたちに収れんされていくと思います。

世界的に見ても、先進国の中央銀行は、仮にCBDCが発行されたとしても決済の主役を担うのは民間であると表明しています。つまり、民間と補完をし合いながら通貨インフラをつくっていく。

そうであるとすれば、民間としても、現段階でできることはしっかりやっていかなければいけません。

共存の留意点

山岡:仮にCBDCを発行するとなった場合、一番大切なポイントはCBDCが民間のビジネスをあまり侵食しすぎないことです。つまり、民間銀行預金よりも勝ちすぎてはいけない。

ハナエ:勝ちすぎないとは?

山岡:勝ちすぎてしまう局面というのは、例えば金融危機などで景気の先行きが悪化し、銀行の倒産リスクが上がった際などに起こり得ます。

中央銀行が個人向けのCBDC口座を開設していたと仮定すると、危機の時に銀行預金を全部下ろして信用リスクのないCBDC口座に預け替えるということもできてしまう。すると、銀行セクターから預金がなくなって流動性危機が高まり、金融危機を加速させるわけです。これはどうしても避けなければなりません。

また、CBDCの手数料があまりに安く設定されるなど、民間ではとてもできない価格水準となる場合も民間の決済ビジネスを淘汰する危険性があります。

そのため、民間のビジネスやイノベーション促進との関係からしても、あまり勝ちすぎないようにする必要があるわけです。

金融インフラの歴史的イノベーション

ハナエ:デジタル通貨によって、金融インフラの何が大きく変わるのでしょうか?

山岡:デジタル通貨は従来の帳簿型システムからトークン型システムへと、金融システムの歴史的な大転換点をもたらし得ます。帳簿型とは、中央にいる主体が、従来通りの複式簿記を使って入手金を記録する方法です。一方でトークン型というのは、ブロックチェーンや分散台帳技術など、民間で開発が進む新しい技術を活用した記録方法です。

参考記事 ▷ ホントにわかるブロックチェーン1 ブロックチェーンとは?

ハナエ:世界的にもトークン型へ移行していくのでしょうか?

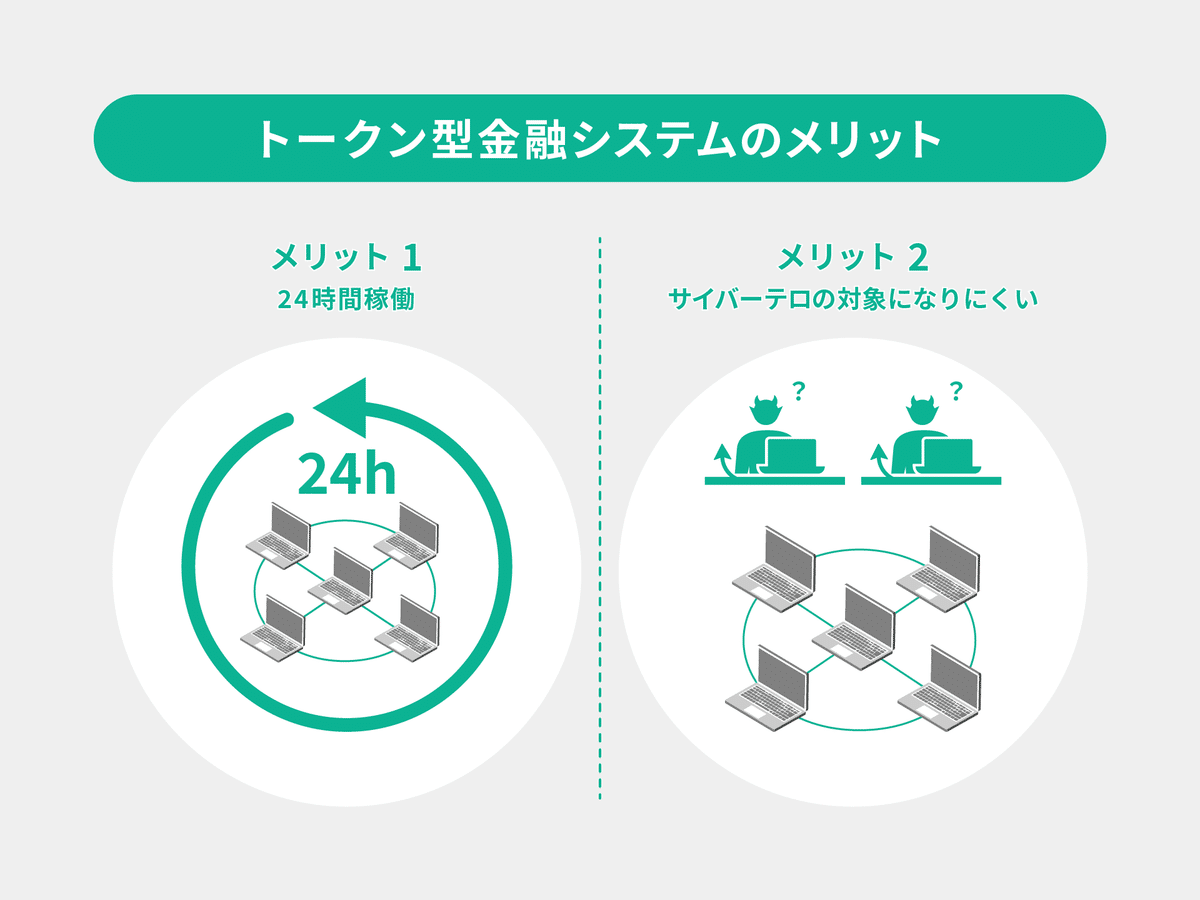

山岡:私はハイブリッドだと思います。帳簿型には何世紀にもわたって受け継がれてきただけの理由があります。その反面、帳簿型は中央にある電算システムを用いるなど、集中型の管理が行われてきました。そのため、中央集中型のシステムは、電算センターの稼働時間などによる制約を受けます。これに対し、トークン型のシステムは、分散型の構造の下で、特定の電算センターの稼動時間に制約されず、24時間動かし続けることが可能です。

また、従来の帳簿型の中央集中型管理システムでは、「ここがダウンすると全てのインフラが止まる」というポイントである“SPOF(Single Point of Failure)”が生じ、ここがサイバー攻撃の対象になる危険もあります。一方トークン型では、分散型という特徴を活かし、SPOFをつくらないというかたちでのリスクヘッジやサイバー攻撃対応が可能となります。

集中型と分散型には、それぞれメリット・デメリットがあります。そこをうまく組み合わせていきながらレジリエンス*1 を高めていくことが重要だと思います。

*1 レジリエンス:「resilience」という回復力、復元力といった意味の英単語。IT領域では情報セキュリティの観点で使われ、障害や災害、サイバー攻撃が起きた際に被害を最小限に抑え、迅速に正常な状態に復旧させる能力のことを表す。

ハナエ:今回は中央銀行と民間銀行の役割が非常によく整理できました。次回はデジタル通貨のセキュリティの問題や社会に広めるためのポイントなど伺っていきたいと思います。

Next ▶︎ デジタル通貨界の“ファーストペンギン”になるには!?

Recommend ▶︎ 「プログレスレポート第2号」発行記念セミナー デジタル通貨の最前線