デジタル通貨DCJPY商用化への道・3 DCJPYホワイトペーパー・アップデート

2020年に発足したデジタル通貨勉強会からデジタル通貨フォーラムの設立、そして多様な概念検証(PoC)の実施を経て、試行錯誤を繰り返しながら開発を進めてきたデジタル通貨DCJPY。

今夏、ついに商用化リリースを迎えますが、そのビジョンや技術基盤が結実したのが2023年10月に発表した“DCJPY” White Paper 2023です。本編では、商用化の素地となる“DCJPY” White Paper 2023を紹介していきます。(文:副社長COO 時田一広)

“DCJPY” White Paper 2023

商用化プロジェクトが立ち上がり、プロダクトの仕様・設計が進んだことで2023年10月にホワイトペーパーをアップデートしました。初版のホワイトペーパーは発行・移転の方式や法的論点を中心としたものでしたが、今回は提供されるサービスやDCJPYが描く世界観を示しました。

DCJPYネットワークは、民間銀行が管理主体となってデジタル通貨(DCJPY)を発行・移転ができるフィナンシャルゾーン(FZ)と、利用者がデジタルビジネスを構築、運営できるビジネスゾーン(BZ)の2つの要素で構成されるものです。

DCJPYネットワークの特徴は4つのコア機能(AMIC)が提供されていることです。

AMICは、FZに入っている銀行で本人確認されたIDとDCJPY発行されたマネー(トークン化預金)をビジネスゾーンに連携させます。BZではマネーとIDに加えて、商品やサービスをアセット(トークン)として発行できる機能と、商取引でのビジネスルール(Web3でいうところのプロトコル)をコントラクトで設定し、自動実行(スマートコントラクト)して取引と決済が行える機能を提供します。

DCJPYネットワークのBZは、プログラム(スマートコントラクト)で自動的に商品やサービスのトークンの移転とDCJPY決済することが可能になるだけでなく、DCJPYネットワーク上の参加者がアセットやマネーのトレーサビリティデータやビジネスルール(コントラクト)を共有して利用できることで、従来のように企業やサービス毎にデータやプログラムが遮断されない共通の社会インフラを構築することができます。

また、マネーとアセットは本人確認されたIDに紐付けがされており、所有者が明確になることも特徴です。

ホワイトペーパーには私たちの世界観やユースケース、提供サービス、テクノロジー、法的裏付け、PoC実績などが記載されています。

“DCJPY” White Paper 2023 ▷ https://www.decurret-dcp.com/news/nl-20231012.html

ホワイトペーパーのアップデートと同時にサービスポータルも立ち上げました。

Amic Sign(ポータルサイト):https://amicsign.com/index.html

※ホワイトペーパーはポータルサイトからダウンロードできます。

フィナンシャルゾーン(FZ)

民間銀行の預金をトークン化するためにはブロックチェーンという発展途上にある次世代技術を基盤にした新たなデジタル預金サービスを設計・開発することになります。銀行の勘定系システムと言われる預金システムは社会の重要なインフラであり、この一部を担うということは通常のインターネットサイトのシステムや業務システムとは比べものにならない高い安全性と性能の安定性、セキュリティ対策など多くの範囲で高いレベルが求められます。

また現在存在していないこのような次世代インフラはトライ&エラーで開発プロセスを進める必要もあり、現銀行システムと同様な開発方法ではコスト、スピードが見合いません。安全性や信頼性と低コスト、スピードを両立させたプロダクト開発が求められました。

フィナンシャルゾーン(FZ)は、現在の銀行預金システムにデジタル通貨専用の口座機能(DCJPY口座)を追加するかたちで提供します。通常企業や個人は普通預金口座でお金の支払い(送金)や受け取りをしていますが、新しく提供されるデジタル通貨専用のDCJPY口座はデジタル空間での取引による資金の受け払いをプログラムで行うことができるサービスです。

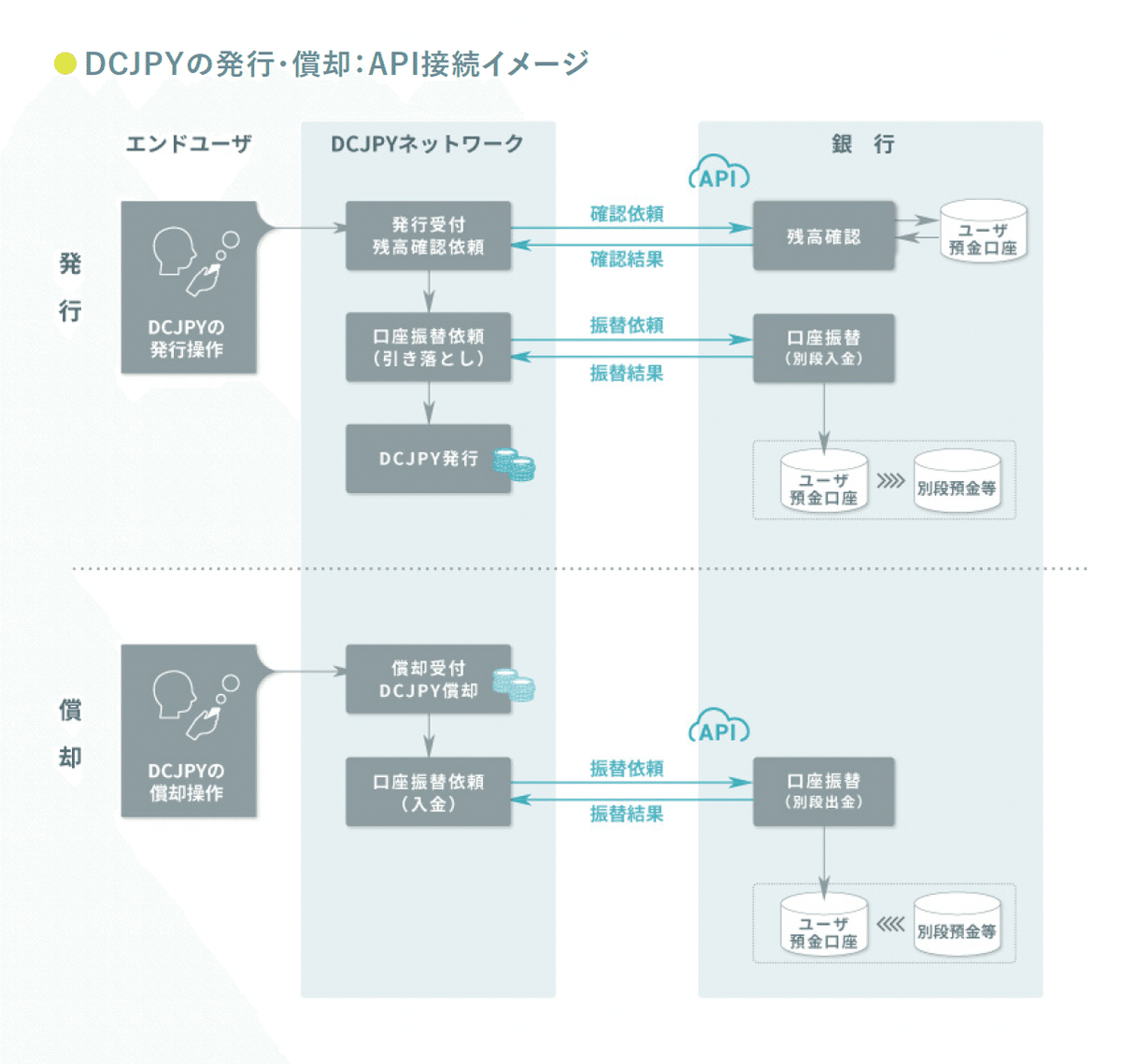

DCJPYは、既存の銀行預金システムとFZをAPIなどで相互に接続することで、お互いが相手側の機能を呼び出し、アカウント(口座情報)の連携や資金移動、口座の管理機能を実現しており、普通預金口座からDCJPY口座に資金を振り替えることで利用できる仕組みです。

普通預金口座からFZのDCJPY口座に資金を移動することをDCJPYの発行、FZのDCJPY口座から普通預金に資金を移動することをDCJPYの償却と言います。発行したDCJPYはFZのDCJPY口座間で資金を送金することができます。

DCJPYネットワークはFZ内での送金だけでなく、ビジネスゾーン(BZ)でDCJPYを利用する機能を提供しています。そのためFZのDCJPY口座にある資金をBZに割り当てる(BZ発行)機能が提供されています。BZに発行されたDCJPYをビジネスゾーンのプログラム(コントラクト)で移転させることを可能にするため、当社が電子決済等代行業に登録してDCJPY移転を代行する法的整理をしています。

BZは複数構築されることを想定されて設計しているため、FZでは、BZそれぞれに資金を割り当てることが可能な設計になっています。

FZのDCJPY口座にある資金(残高)の記録や管理などの基本機能は、現在の銀行預金システムと同様の機能が提供されます。また普通預金口座とDCJPY口座(FZ)の間では振替をすることでいつでも資金の移動がリアルタイムで完了するので、FZのDCJPY口座が現在の利用を妨げることはないと考えています。

ビジネスゾーン(BZ)

BZは、預金をトークン化したFZのDCJPYを移転できるだけでなく、ブロックチェーンという次世代の基盤技術の特徴を活かした様々なデジタルトークン(アセット)を発行、取引・流通させる機能を提供しています。前述のAMICが全て利用できるのはBZです。

デジタルトークン(アセット)はNFT(Non-Fungible Token)やST(Security Token)、GT(Governance Token)など様々なアセットタイプが設定可能です。デジタルトークンと言っても金融資産のように移転が可能なものもあれば、DAOの議決権のような移転が不可能なタイプもあります。また分割を可能にできるものとそうでないものなど、資産の性質によって様々な制約があるため、ビジネスやサービス、商品やルールに合わせた設定を可能にしています。

発行したアセットを取引する場合、その対価として支払いや受け取りに利用するお金がDCJPYです。現在のNFT取引などでは暗号資産を対価として利用することが多いですが、DCJPYネットワークは法定通貨である日本円を利用できます。その日本円であるDCJPYは銀行発行であるため銀行預金と同様に扱うことが可能です。さらにBZで使うIDはFZのIDと紐付けがされているので相手を特定して取引できるため、BZの取引・決済は安全性と利便性が高いと考えています。

BZのコントラクトを利用すると、特定の条件に達した場合に自動執行されるプログラムを組み込んだ取引・決済ができます。

このためBZには外部システムと連携するための機能やコントラクト開発環境、精算や請求処理を行うための業務機能など様々な機能を提供しています。利用者はこれらの機能を使ってデジタルビジネスを短期間で構築することができます。

次回はいよいよ商用化の具体的な内容に踏み込んでいきます。

【デジタル通貨DCJPY商用化への道シリーズ】

・vol.1 ▷ デジタル通貨DCJPY商用化への道・1 DCJPYの世界観

・vol.2 ▷ デジタル通貨DCJPY商用化への道・2 これこまでの軌跡

・vol.3 ▷ デジタル通貨DCJPY商用化への道・3 DCJPYホワイトペーパー・アップデート

・vol.4 ▷ デジタル通貨DCJPY商用化への道・4 DCJPY商用化