3分でわかるデジタル通貨DCJPY~私たちが提供するサービス編~

こんにちは。ディーカレットDCPのDE BEYOND編集部です。

10月12日に発行されたホワイトペーパー「“DCJPY” White Paper 2023」のダイジェスト版として、私たちが提供する「デジタル通貨DCJPY(仮称)」(以下、DCJPY)にスポットを当てる本シリーズ。

前回はDCJPYが私たちの社会や生活にどういった影響をもたらすのか、プロダクト開発責任者の時田一広がDCJPYのプロダクトビジョンと世界観についてご紹介しました。今回も引き続き、DCJPYのサービスの全体像をわかりやすくお伝えします。

預金をデジタル化する仕組みとは?

前回お伝えしたように、DCJPYは銀行預金をブロックチェーンでデジタル通貨にしたものであり、DCJPYによる買い物や取引は銀行預金として日本円でリアルタイムに決済されます。このデジタル通貨を利用してNFT(Non-Fungible Token:非代替性トークン)などのアセットとの取引を可能にしているのが、DCJPYネットワークです。

DCJPYネットワークは、ビジネスゾーン、フィナンシャルゾーンという2つのゾーンによって構成されています。前者はDCJPYを利用する企業やビジネスオーナーのための領域で、商品やサービスをユーザアセット*1 としてデジタル化して発行したり、あらかじめ決めたルールや条件でDCJPYを使って取引をすることができます。

*1ユーザアセット:DCJPYネットワークで取引できる資産。ゲームコンテンツやアート作品をデジタル化したNFT(Non-Fungible Token:非代替性トークン)、有価証券をデジタル化したST(セキュリティトークン)など。

簡単に言えば、事業の目的やビジネスモデルにあわせてデジタルなビジネス空間(メタバース、NFTのマーケットプレイス、環境価値の取引市場など)に取引ルールを実装できるのが、DCJPYネットワークのビジネスゾーンというわけです。

一方のフィナンシャルゾーンは、銀行を中心とした金融領域です。残高を記録する元帳の管理、ユーザアカウントの登録・変更、取引履歴の照会など、銀行が管理しているDCJPYをユーザが利用するための機能が用意されており、前述のビジネスゾーンと相互に連携します。

例えば、ユーザAがDCJPYネットワークを活用してデジタルアート作品を(NFTで発行して)販売し、ユーザBがそれを購入したという場合、購入にともないビジネスゾーンでBからAに移転した(支払われた)DCJPYの情報は、フィナンシャルゾーンへ伝達(同期)されて移転が完了します。

これによってビジネスゾーン、フィナンシャルゾーンの両方でDCJPYの残高が更新され、商品やサービス(ユーザアセット)の取引と、DCJPYによる決済が完了するというのが基本的な仕組みです。

AMICというサービスのコア要素

このようにDCJPYネットワークは、単に日本円デジタル通貨で資金決済するためだけのサービスではありません。DCJPYネットワークにはデジタル通貨(DCJPY)であるマネー(Money)のほか、アセット(Asset)、ID(Identity)、コントラクト(Contract)という4つのコア要素「AMIC」があり、銀行で本人確認がなされたIDを利用して商品やサービスをデジタル化して販売したり、あらかじめ条件・ルールを決めたうえでビジネスを迅速に始めることができます。

迅速かつフレキシブルな取引を可能にする2種類のコントラクト

続いて、ビジネスゾーンにおけるユーザアセットとDCJPYの取引について、さらに詳しく見ていきましょう。

DCJPYネットワークのビジネスゾーンでは事前にルールを設定しておくことで、取引と同時に自動的に決済が行われます。このリアルタイム決済を支えているのが、ユーザアセットの利用目的や取引条件などを設定できる「ユーザアセット・コントラクト」と、DCJPYの移転や分割、償却を制御する「マネー・コントラクト」という2つの機能です。

少し複雑な印象を受けるかもしれませんが、前者はデジタル化された商品やサービス(ユーザアセット)の性質や状態を定義する機能、後者はお金(DCJPY)の動きをコントロールする機能とイメージしてみてください。

例えば損害保険などの保険商品の場合、保険の適用範囲や有効期限、金額などをユーザアセット・コントラクトとして定義しておくことができ、送金、移転といったマネー・コントラクトの条件が満たされると、ユーザーアセットコントラクトが働いて契約者の口座へ保険金が入金されます。

また、マネー・コントラクトでは移転や分割の実行・制御だけでなく、特定の条件に合わせて変数値を設定したり、新しい機能を追加したりすることができ、個別の取引にもフレキシブルに対応することが可能です。

ちなみに、ここまでご紹介してきた2種類のゾーンと2種類のコントラクトは、いずれもディーカレットDCP独自の技術によって開発されました。口座預金をそのままデジタル化し、スマートコントラクトによってスピーディーかつ柔軟な取引を実現するDCJPYネットワークは、他のデジタル通貨とは一線を画す決済インフラサービスです。

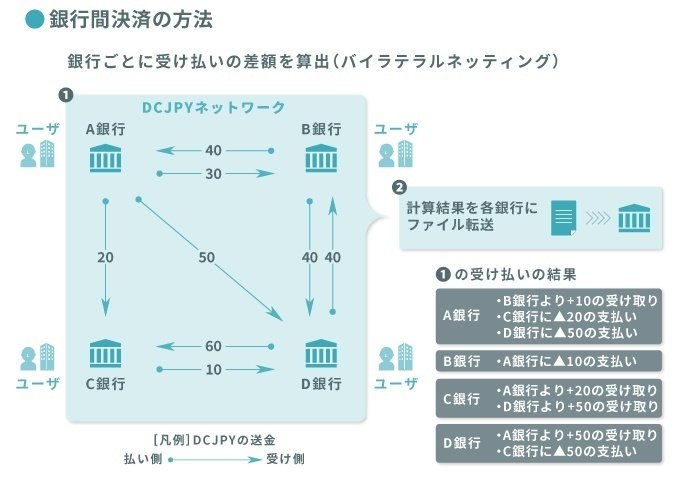

バイラテラルネッティングによる銀行間決済

最後はDCJPYの取引を裏側で支える銀行間決済の仕組みについてご紹介します。DCJPYネットワークは構想の段階から、ユーザが複数の銀行でデジタル通貨を発行して利用することを前提に開発が進められてきました。銀行間での資金移転を決済する方法として、「バイラテラルネッティング」という方法を採用しており、毎日決められた時刻に銀行ごとの受け払いの差額を算出し、各銀行へデータを送信して決済が行われます。

これにより、先ほど例として挙げたデジタルアート作品の販売で、ビジネスゾーンでユーザAとユーザBがそれぞれ別の銀行に口座を持っているような場合も、銀行の違いを意識することなく送金が完了します。

——次回はDCJPYネットワークに使われている技術と、法制度上の裏付けについてご紹介します。お楽しみに。

本ホワイトペーパーではさらに詳しくサービス情報を掲載しております。ぜひご覧ください!

「“DCJPY” White Paper 2023」は以下ポータルサイトからダウンロード頂けます。今後もさらに情報と実践の両面からデジタル通貨の世界を探求できる場を随時公開していきます。